Por Que És Obrigado a Investir? Imagina acordar todos os dias sem o peso das contas. Com a liberdade de escolher o que queres fazer da vida — viajar, ajudar a família ou simplesmente desfrutar do tempo livre. Isso não é um sonho distante para os “ricos”. É o resultado de uma escolha simples, mas poderosa: investir. Neste texto, vamos explorar por que investir não é uma opção, mas uma obrigação para qualquer um que queira prosperar em Portugal. Baseado em princípios fundamentais de finanças pessoais, vamos desmontar mitos, fazer contas reais e dar-te passos concretos para começar hoje.

1. O Dinheiro Parado É o Teu Pior Inimigo

Começa por aqui: o que fazes com o teu salário no final do mês? A maioria das pessoas “poupa” — mete o dinheiro na conta à ordem ou na velha poupança do banco. Parece seguro, não é? Errado.

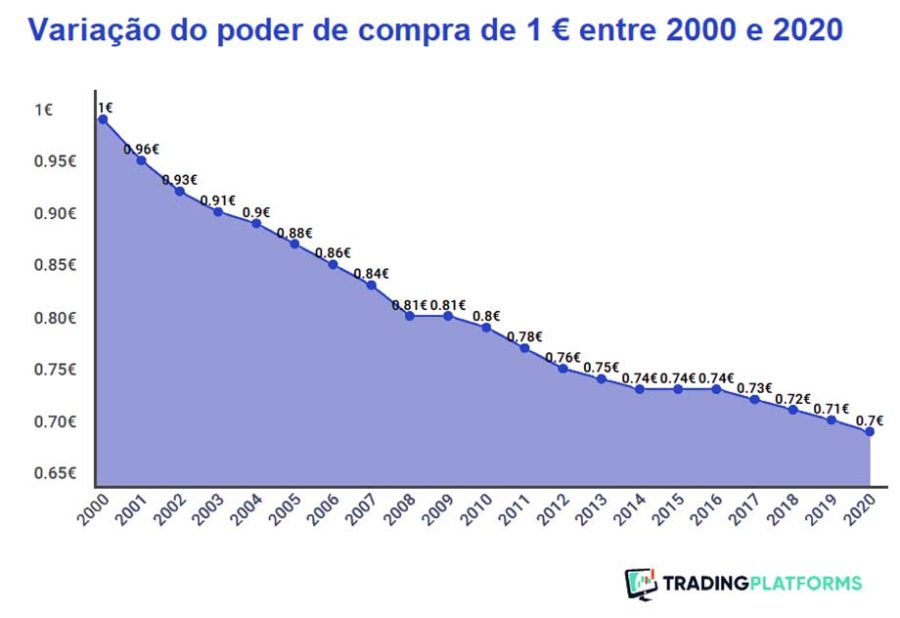

Em Portugal, a inflação média anual é de cerca de 2,5% (dados do INE para os últimos anos). Isso significa que os preços de tudo — pão, combustível, renda — sobem esse tanto todos os anos. Agora, quanto rende a tua conta bancária? Tipicamente, 0,01% a 0,05%.

Resultado? Estás a perder 2,45% do teu poder de compra todos os anos, só por teres o dinheiro parado.

Vamos a um exemplo concreto: tens 10.000 € na conta hoje. Daqui a 10 anos, ainda vês 10.000 € no extrato. Mas, ajustado à inflação, esse dinheiro compra o equivalente a cerca de 7.800 € de hoje. Perdeste mais de 2.200 € sem tocar num cêntimo. Isso não é poupança — é erosão lenta da tua riqueza.

A lição? O dinheiro não se “guarda”. Ele precisa de trabalhar por ti, ou trabalha contra ti.

2. O Milagre dos Juros Compostos: A Tua Máquina de Riqueza Automática

Agora, o lado positivo: imagina inverter essa perda em ganho exponencial. É aqui que entram os juros compostos, o segredo dos milionários comuns. Não é magia; é matemática pura.

Pensa nisto: investes 100 € por mês (o custo de um jantar fora ou uma subscrição extra) durante 30 anos, assumindo um retorno médio de 7% ao ano — que é o que o mercado de ações global tem rendido historicamente, ajustado por inflação.

Ao fim desse período? Cerca de 122.000 €.

Dos quais investiste: 36.000 € (100 € x 12 meses x 30 anos).

O resto? 86.000 € gerados pelos juros compostos.

Como funciona? Os juros geram mais juros, que geram ainda mais. No primeiro ano, 100 € a 7% viram 107 €. No ano seguinte, os 107 € viram 114,49 €. E assim sucessivamente, acelerando como uma bola de neve. Quanto mais cedo começas, menor o esforço: aos 25 anos, 100 €/mês bastam; aos 45, precisas de 400 €/mês para o mesmo resultado.

Visualiza o crescimento: nos primeiros 10 anos, o teu investimento mal se mexe. Mas entre os 20 e 30 anos? Explode. É o “milagre” que Einstein chamou de oitava maravilha do mundo.

3. Quatro Razões Irrefutáveis Para Investires Já

Por que não podes adiar? Aqui vão as razões, sem rodeios:

Combater a Inflação: Sem retornos acima dos 2,5%, o teu dinheiro encolhe. Investir garante que cresça mais rápido do que os preços.

Uma Reforma Realista: A pensão média em Portugal é de 700 € por mês. Com a esperança de vida nos 82 anos, isso não chega para viagens, saúde ou netos. Precisas de pelo menos 1.500 €/mês para dignidade — e isso vem dos teus investimentos, não só do Estado.

O Poder dos Compostos: É passivo. O teu dinheiro multiplica-se sozinho, 24/7, enquanto tu dormes, trabalhas ou relaxas.

Não Ficar para Trás: Estudos mostram que 80% dos milionários auto-feitos investem consistentemente, não em esquemas rápidos, mas em estratégias simples e de longo prazo. Quem espera pela “herança” ou “sorte” perde a corrida.

Como Começar Hoje: O Plano de 5 Minutos

4. Investir parece complicado? Não é. Em Portugal, tens acesso fácil a ferramentas acessíveis. Aqui vai o roteiro:

Escolhe uma Plataforma Simples: Opta por corretoras online, com comissões zero em muitos produtos. Abre uma conta — demora 10 minutos e é grátis.

O Teu Primeiro Investimento: Começa com um ETF global, como o MSCI World. É um “pacote” de mais de 1.600 empresas mundiais (Apple, Nestlé, Toyota…). Risco médio, retorno histórico de 7-9% ao ano, e taxa de gestão de só 0,2%. Mínimo? 50 €.

Automatiza: Configura um débito direto mensal de 50-100 € da tua conta para a corretora. Regra de ouro: paga-te a ti primeiro — transfiere antes de pagar contas ou saídas.

Mantém a Calma: Revisa o portfólio uma vez por mês. O mercado sobe e desce (crises acontecem), mas a longo prazo, sempre recupera mais alto.

5. Os Três Erros Que Destroem Sonhos Financeiros

Evita estas armadilhas comuns:

“Espero Ter Mais Dinheiro”: Nunca vais ter “o suficiente”. Começa pequeno — 20 €/mês contam. O hábito constrói a riqueza.

Caça ao Rápido: Cripto a 1.000%, esquemas piramidais ou apostas? 99% perdem tudo. Investir é maratona, não sprint.

Pânico nas Quedas: O mercado cai 10%? Não vendas — compra mais. É como promoções no supermercado: aproveita o “desconto”.

O Teu Futuro Chama por Ti

6. Conclusão

No final das contas, investir não é sobre números frios. É sobre liberdade: o eu de 65 anos que viaja sem stress, apoia a família sem sacrifícios ou simplesmente desfruta da vida que construiu.

Não o faças por mim, faz pelo teu futuro. Hoje, abre essa conta, transfere 50 € e configura o automático. Em 30 anos, vais agradecer.

Pingback: Como Gerir o Orçamento em Portugal - WorkMarkets